让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

顶着中国最大儿科医药营销事业商的光环,科郦有限公司(COREE Company Limited)认真向港交所递交招股书。凭借与韩国韩好意思集团长达近二十年的深度绑定,科郦手抓“妈咪爱”、“易坦静”等明星儿科药品在中国院外商场的独家分销权,已配置起隐敝寰球31个省份、触达超11万家诊所和31万家药房的浩大渠谈收集,并据此在2024年占据了国内儿科医药营销事业商场15.9%的份额,稳居头把交椅。

可是,光鲜的市形势位与渠谈上风之下,科郦的交易模式和成长逻辑也濒临挑战。一方面,公司与韩好意思集团深度绑定虽带来厚实的产物供应,却也形成了“成也韩好意思、困也韩好意思”的依赖花式;另一方面,在荣达儿东谈主口趋势性下滑、行业竞争日趋浓烈的宏不雅配景下,单纯依赖少数几款代理产物的增长模式已显疲态。

25年上半年营收、净利润双降 传统业务熄火新业务难挑大梁

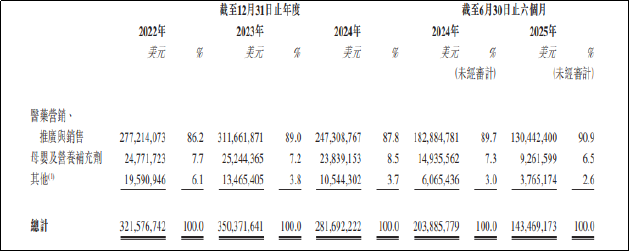

从财务数据看,2023年、2024年以及2025年上半年,公司辨别收场营收24.57亿元、19.75亿元、10.06亿元,营收同比增长率辨别为8.95%、-19.6%、-29.63%。同期归母净利润辨别为1.18亿元、1.2亿元、1.07亿元,净利润同比增长率辨别为507.01%、1.45%、-62.59%。

从收入结构看,科郦90%的营业收入开首于医药营销、现实与销售业务,而该业务收入的约93%又相聚于从韩好意思集团采购的“妈咪爱”、“易坦静”等寥寥数款产物,供应商、产物依赖表象权贵。

2025年上半年,公司营收、利润均出现较大幅度的同比下滑,主要由于商场需求缩减以及赛谈竞争日益加重。商场需求方面,公司中枢产物均为儿科药品,商场范畴与荣达儿数目高度关联。可是,荣达儿东谈主口已从2020年的约1200万延续下滑至2024年的约954万,且下行趋势在中耐久内难以扭转,商场需求裁汰径直导致公司增长动能衰减。

从商场竞争角度看,在益生菌这个细分赛谈上,据《中国临床益生菌品类发展白皮书2025》数据,妈咪爱(销售额3.92亿元)已过时于广泛医药的念念连康(7.99亿元)和通化金马的益君康(4.40亿元),同期还需面对合生元、拜奥等深耕母婴渠谈品牌的浓烈分流。其明星产物“易坦静”所处的儿童止咳祛痰商场,相同已处于红海竞争,中枢产物的增长或已触顶。

除了事迹承压外,公司的现款流也呈现出弥留态势,资金占用问题日益超过,应收账款、其他应收款及预支款项范畴延续扩大,对现款流形成清亮压力。其中,贸易应收账款从2022年底的5325.79万好意思元大幅增长至2025年6月末的1.23亿好意思元,在流动金钱中的比重也由43%高涨至67%。

高企的应收账款已带来双重担面影响,一是资金回收周期权贵蔓延,制约了资金使用效劳;二是坏账风险随之加多。公司应收账款坏账已从2022年的34万好意思元攀升至2025年上半年的194.6万好意思元。

与此同期,公司自己造血才能也鄙人降。自2024年起,筹办活动现款流转为净流出,2024年全年和2025年上半年辨别净流出1025.5万好意思元和989.87万好意思元,导致现款储备不停减少,现款及现款等价物从2022年末的2612.19万好意思元着落至2025年6月末的1062.6万好意思元。截止2025年6月末,公司类现款金钱总额仅为1625万好意思元,已不及以隐敝面前4813.5万好意思元的短期银行借债偏执他借债,短期偿债风险已然裸露。

应收账款走高、现款承压的背后,是公司客户相聚度畸高。2025年上半年,科郦最大单一客户孝顺了高达42.9%的营收,前五大客户占比达65.6%。畸高的客户相聚度或使得科郦在回款探讨中处于漏洞地位,不得不选拔给客户提供愈加宽松的信用账期。

当中枢代理业务的增长引擎熄火,科郦将但愿委托于发展自有品牌的母婴及养分补充剂业务,以期构建第二增长弧线。可是,无论是从研发参预还是内容效果来看,新业务的发展仍濒临诸多挑战。

领先是研发参预匮乏,2022至2025年上半年,科郦的研发用度率耐久在0.3%-0.6%的极低水平踌躇,2024年全年研发开支仅76万好意思元。截止2025年底,公司研发团队仅11东谈主,占职工总额比例低至1.1%。

其次,从扫尾看,脱离韩好意思集团的品牌和产物光环后,科郦自有品牌在研发、产物力和品牌影响力上均不占上风,难以在早已尖锐化的母婴商场中翻开局面,浩大的分销收集对新业务的推手脚用较为有限。2025年上半年,公司母婴及养分补充剂业务收入范畴仍相配有限,且比拟客岁同比着落38%,不仅未能成为第二增长弧线,反而成为事迹的株连。

关联往来长短不一 产能期骗率不及仍募资扩产

除了业务除外,科郦在公司科罚沉寂性、历史合规舛错以及募资用途合感性方面相同存在诸多隐忧。领先是关联往来长短不一,公司的控股激动、董事长林钟润,同期径直和转折持有韩好意思集团约7.24%的权利,并身兼韩好意思在华主要出产平台北京韩好意思的董事及董事长。

而科郦与韩好意思集团之间占采购额超50%、孝顺销售收入超90%,不错说两边之间的关联往来已成为公司简单筹办的决定性身分。尽管公司宣称已缔结耐久左券且干系缚实,但往来的公允性、潜在的利益运送可能,以及改日互助一朝生变所带来的风险仍然值得关心。

其次是公司历史合规与法律风险尚未王人备出清。招股书裸露,公司在张家口投资开辟的出产基地,存在多个神态未完成用地、规划、施工许可及消防验收等重要审批备案的历史留传问题,关联物业可能濒临警告、罚金、整改甚而停产的风险。同期,公司在韩国曾剿袭税务拜访,并于2025年10月被条款补缴约53亿韩元(约合数千万好意思元)的税款及关联款项,现在虽已上诉,但纠纷仍悬而未决。

此外,公司募资用途的合感性待考。2022年-2024年以及2025年上半年,公司出产顺次内容产量辨别约为2200吨、2270吨、4080吨及 3835吨,同期期骗率辨别为28.3%、29.3%、52.5%及49.4%。在公司中枢业务裁汰、举座产能期骗率耐久不及60%的配景下,召募资金用途中仍包含“产能升级”一项,其必要性与改日投资申诉率或存疑。

在东谈主口红利消退、战略导向变革、产业价值向研发翻新深度回荡的期间,委果将一王人筹码押注在“搬运”他东谈主产物之上的科郦,其交易模式的中枢价值有待验证。其上市故事,是寻求转型的发轫,还是一个旧期间金钱的临了证券化相同值得关心。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:公司不雅察天元证券公司-实盘配资应用场景与平台认知

天元证券公司-实盘配资应用场景与平台认知提示:本文来自互联网,不代表本网站观点。